Heilpraktiker

Schon seit Jahren litt Frau U. an schlimmen Kopfschmerzen. Sie hatte viele verschiedene Ärzte aufgesucht, aber keine Behandlung und kein Medikament führte zur Linderung. Auf Empfehlung hat Frau U. einen Heilpraktiker aufgesucht. Dieser konnte ihr helfen. Doch die gesetzliche Krankenkasse zahlt weder die Behandlung durch den Heilpraktiker noch die verschriebenen Medikamente. Da Frau U. eine private Zusatzversicherung für den ambulanten Bereicht hat, bekommt sie einen Teil der Kosten von dieser erstattet.

Krankenhausaufenthalt

Herr W. besuchte seinen Arbeitskollegen im Krankenhaus. Dieser erlitt vor einigen Tagen einen Herzinfarkt. Während des Krankenbesuches fallen ihm die „Umstände“ im Krankenhaus negativ auf. Sein Kollege musste sich mit drei weiteren Patienten ein Zimmer teilen. Er beklagte sich, dass er kaum zum Schlafen kommt. Herr W. beschloss, sich über eine stationäre Zusatzversicherung zu informieren. Ihm ist es sehr wichtig, dass er, wenn er krank ist, nicht im Mehrbettzimmer liegen muss und vom Chefarzt behandelt wird.

Zahnersatz

Frau N. hat immer großen Wert auf die Zahnpflege gelegt und trotzdem benötigt sie Zahnersatz. Sie ist mit dem Ergebnis sehr zufrieden, jedoch ist die Rechnung höher als erwartet. Von ihrer gesetzlichen Krankenkasse erhält sie nur einen geringen Festzuschuss. Den überwiegenden Teil der Kosten muss sie aus eigener Tasche bezahlen.

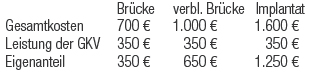

Beispielrechnung:

Krankentagegeld

Herr E. wurde bei einem Autounfall schwer verletzt. Nach mehreren Wochen im Krankenhaus folgte der Aufenthalt in einer Rehaklinik. Wann er wieder arbeiten kann ist ungewiss. Der Arbeitgeber bezahlte nach dem Unfall noch sechs Wochen lang den Lohn. Doch nun ist Herr E. und seine Familie auf staatliche Hilfe angewiesen. Von der gesetzlichen Rentenversicherung erhält er nur eine kleine Zahlung. Der Großteil des bisherigen Nettolohns fehlt in der Haushaltskasse. Eine Krankentagegeldversicherung hatte Herr E. nicht abgeschlossen.

Für jeden, der Mitglied in einer gesetzlichen Krankenkasse ist und auf eine optimale Versorgung Wert legt.

Grundsätzlich sind folgende Bereiche versicherbar:

- Ambulant

- Stationär

- Zahn

- Krankenhaustagegeld

- Krankentagegeld

- Pflegetagegeld

Der genaue Umfang der Absicherung ist je nach Tarif verschieden und muss individuell auf die Bedürfnisse und Wünsche des Versicherungsnehmers angepasst werden.

Ambulante Zusatzversicherung

Bei der ambulanten Zusatzversicherung können durch verschiedene Bausteine, Leistungen versichert werden, die von der gesetzlichen Krankenversicherung nur teilweise oder gar nicht erstattet werden.

Folgendes ist u.a. versicherbar:

Heilpraktiker, Sehhilfen, Kuren, Vorsorgeuntersuchungen, Arznei- und Verbandsmittel, Hilfs- und Heilmittel

Stationäre Zusatzversicherung

Mit einer stationären Zusatzversicherung sind Sie im Krankenhaus „Privatpatient“ und genießen die Vorzüge einer optimalen Unterbringung und Behandlung.

Folgendes ist u.a. versicherbar:

Unterbringung in einem Ein- oder Zweibettzimmer, Chefarztbehandlung, Rooming-In Leistung, Erstattung der stationären Zuzahlung, Transportkosten, freie Krankenhauswahl, individuelle Honorarvereinbarungen (über Höchstsatz GOÄ hinaus).

Zahnzusatzversicherung

Die gesetzliche Krankenversicherung zahlt meistens keine oder nur verminderte Leistungen für Zahnersatz, Implantate und Inlays.

Folgendes ist u.a. versicherbar:

Zahnersatz, Kieferorthopädie, Inlays, Implantate

Krankenhaustagegeld

Bei Abschluss einer Krankenhaustagegeldversicherung erhält der Versicherte für jeden Tag, den er (egal aus welchem Anlass) im Krankenhaus verbringen muss, einen vereinbarten Betrag. Wird eine Krankenhaustagegeldversicherung im Rahmen einer Unfallversicherung abgeschlossen, dann wird Krankenhaustagegeld nur für die Tage bezahlt, die Sie nach einem Unfall in einem Krankenhaus verbringen müssen. Das Krankenhaustagegeld dient dazu, die Kosten abzudecken, die durch den Krankenhausaufenthalt zusätzlich anfallen - z.B. Kinderbetreuungskosten.

Krankentagegeld

Bei Abschluss einer Krankentagegeldversicherung erhält der Versicherte für jeden Tag, den er arbeitsunfähig ist, einen vereinbarten Betrag. Die Krankentagegeldversicherung dient bei Arbeitnehmern zur Erhaltung der vollständigen oder teilweisen Sicherung des Nettoeinkommens, wenn die Arbeitsunfähigkeit im Krankheitsfalle mehr als 6 Wochen dauert. (Bis zum 42. Tag ist der Arbeitgeber zur Zahlung gesetzlich verpflichtet.) Bei Selbständigen ist eine Krankentagegeldversicherung zur Abwendung finanzieller Schwierigkeiten sinnvoll, wenn die Gefahr besteht, dass aufgrund von Krankheit kein Einkommen mehr erwirtschaftet werden kann. Bei der Versicherungsgestaltung kann festgelegt werden, ab welchem Tag nach Eintritt der Krankheit und in welcher Höhe das Tagegeld gezahlt werden soll.

Der Versicherungsbeitrag ist abhängig von folgenden Faktoren - Eintrittsalter des Versicherten, Gesundheitszustand, Art und Höhe der vereinbarten Leistungen (z.B. Höhe des Krankentagegeldes).

Je nach gewähltem Tarif sind bestimmte Leistungen nicht oder nur mit einem geringen Umfang versichert.

Als eine der wichtigsten Versicherungen schützt Sie die Berufsunfähigkeitsversicherung vor den wirtschaftlichen Folgen, falls Sie aus gesundheitlichen Gründen keiner beruflichen Tätigkeit mehr nachgehen können. Die staatliche Absicherung reicht in der Regel nicht aus, um den bisherigen Lebensstandard zu sichern.

Zusätzlich ist eine Unfallversicherung ratsam. Nur in wenigen Fällen besteht Versicherungsschutz über die gesetzliche Absicherung. In 70% aller Fälle besteht kein Leistungsanspruch. Dies gilt z.B. für alle Unfälle, die sich in der Freizeit ereignen.

Des Weiteren empfiehlt sich der Abschluss einer Pflegezusatzversicherung. Falls Sie nach einem Unfall oder schwerer Krankheit zum Pflegefall werden und auf fremde Hilfe angewiesen sind, bietet diese Zusatzversicherung finanzielle Unterstützung. Die gesetzliche Pflegepflichtversicherung bietet nur eine Mindestabsicherung. In der Regel sind hohe Zuzahlungen, z.B. für die Unterbringung im Pflegeheim, nötig. Wenn Ihre Rücklagen nicht ausreichen, müssen Ihre Kinder „einspringen“.

Außerdem ist für alle, die regelmäßig beruflich oder privat ins Ausland reisen eine Auslandsreisekrankenversicherung dringend zu empfehlen. Die gesetzliche Krankenkasse übernimmt nur einen geringen Teil der Behandlungskosten im Ausland und es besteht meist auch kein Anspruch auf Rücktransport nach Deutschland.