Pflegeversicherung

Für die beitragsfreie Mitversicherung von Kindern ergeben sich folgende Bedingungen

- Kinder, bis zur Vollendung des 18. Lebensjahres

- Kinder, bis zur Vollendung des 23. Lebensjahres, wenn nicht erwerbstätig

- Im Rahmen einer Schulausbildung, Studium, Wehr- und Zivildienst bis zur Vollendung des 25. Lebensjahres

- Ehegatten mit einem Verdienst unter der Geringfügigkeitsgrenze

Bedingungen der Pflegebedürftigkeit nach SGB XI

- Krankheiten und Behinderungen

Verluste, Lähmungen oder andere Funktionsstörungen am Stütz- und Bewegungsapparat. Funktionsstörungen der inneren Organe oder der Sinnesorgane. Störungen des Zentralnervensystems wie Antriebs-, Gedächnis-, oder Orientierungsstörungen, sowie endogene Psychosen, Neurosen oder geistige Behinderungen - Auf Dauer, voraussichtlich für mindestens 6 Monate

- Hilfebedürftigkeit bei den regelmäßig wiederkehrenden Verrichtungen im Ablauf des täglichen Lebens

Einstufung in die Pflegestufe

Folgende drei Stufen der Pflegebedürftigkeit werden unterschieden

Gesetzliche Regelungen der privaten Pflegeversicherung

Die folgenden Bedingungen gelten für alle Verträge, die nach der Einführung der Pflegepflichtversicherung 1995 abgeschlossen wurden

- Kontrahierungszwang

- kein Ausschluss von Vorerkrankungen

- keine längeren Wartezeiten als in der sozialen Pflegeversicherung

- keine Staffelung der Beiträge nach Geschlecht

- keine Beitragshöhe, die den Höchstbeitrag der sozialen Pflegeversicherung übersteigt Voraussetzung ist eine mindestens 5-jährige Vorversicherungszeit in der privaten Pflege- oder Krankenversicherung

- beitragsfreie Mitversicherung der Kinder des Versicherungsnehmers

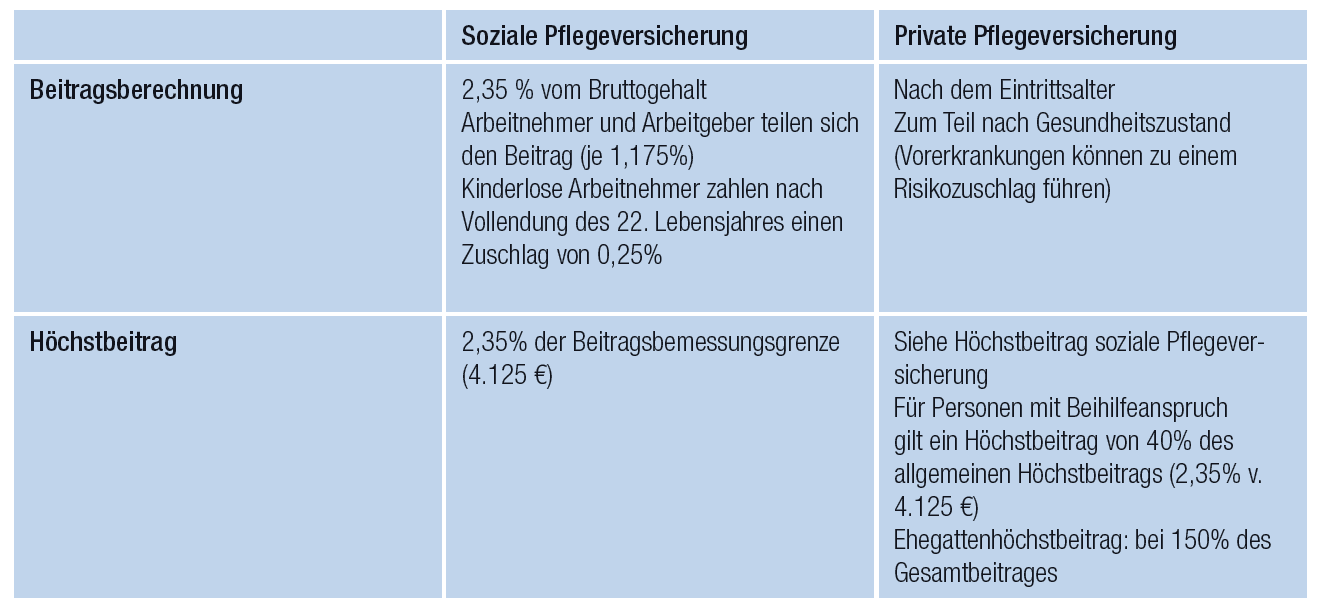

Beitrag zur sozialen und privaten Pflegeversicherung

Leistungen aus der Pflegeversicherung

Häusliche Pflege

Die Leistungen aus der privaten Pflegepflichtversicherung müssen den Leistungen der sozialen Pflegeversicherung nach Art und Umfang gleichwertig sein. Der Unterschied besteht darin, dass privat Versicherte keine Sachleistung, sondern eine der Höhe nach gleiche Kostenerstattung erhalten.

Stationäre Pflege

Frau Müller (80) erlitt nach einem Sturz auf den Hinterkopf im eigenen Garten eine Gehirnerschütterung. Nach einem längeren Krankenhausaufenthalt und mehreren operativen Eingriffen konnte eine vollständige Genesung nicht mehr erreicht werden. Frau Müller wurde durch diesen Sturz zu einem schwerstpflegebedürftigen Menschen und lebt seither im Pflegeheim.

Besonders bei älteren Menschen kann ein scheinbar harmloser Unfall zu einer dauerhaften Pflegebedürftigkeit führen.

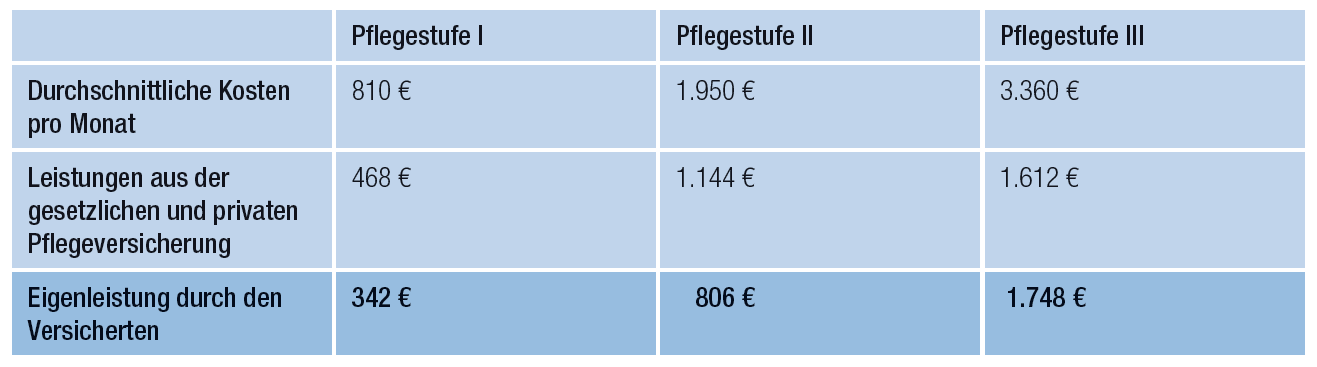

Beispiel: Kosten bei häuslicher Pflege durch einen Pflegedienst

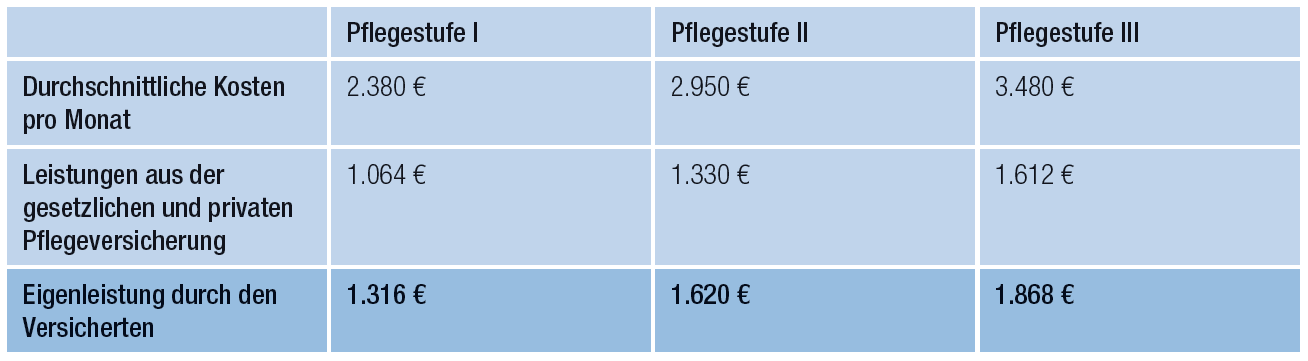

Beispiel: Kosten bei vollstationärer Pflege im Pflegeheim

Diese beiden Kostenbeispiele machen deutlich, dass die Eigenleistung durch den Versicherten für die häusliche oder stationäre Pflege kaum aufzubringen ist. In diesem Fall müssen die Angehörigen für eine gute Betreuung im Pflegefall tief in die Tasche greifen. Per Gesetz sind die Nachkommen oder nächsten Verwandten dazu verpflichtet, finanziell für die pflegebedürftigen Angehörigen aufzukommen (§ 1601 BGB). Besonders bei der Pflegestufe II und III ergeben sich große Versorgungslücken zwischen Kosten und Leistung, die oft nicht vollständig zu schließen sind. Eine Unterbringung in einem kostengünstigeren Pflegeheim oder die Kosteneinsparung bei dem häuslichen Pflegedienst sind für den Versicherten oft eine unschöne Alternative.

Checkliste bei Eintritt des Pflegefalls – was ist zu beachten?

- Benachrichtigung der Kranken- oder Pflegekasse durch den Versicherten oder deren Angehörige

- Nach Antragstellung bei der Pflegekasse erfolgt die Begutachtung zur Feststellung der Pflegebedürftigkeit durch den

Medizinischen Dienst oder Medicproof - Erfassung der Tätigkeiten, bei denen Hilfe benötigt wird (z. B. Waschen, Anziehen, Essen) und die Dauer dieser Hilfe „Pflegetagebuch“

- Wahl zwischen häuslicher und stationärer Pflege

- Erfolgt die Pflege durch Angehörige oder durch einen ambulanten Pflegedienst?

- Anforderung eines Kostenvergleiches der zugelassenen ambulanten Pflegedienste oder stationären Pflegeeinrichtungen. Hilfe zur Findung eines geeigneten Pflegeheimes bietet Ihnen die Internetseite www.bkk-pflegefinder.de. Dort können Sie in einem bestimmten Ort oder im Umkreis von einer vorgegebenen Postleitzahl ein Pflegeheim suchen und erhalten eine detaillierte Bewertung über die Qualität der Pflegeeinrichtung

Zielgruppe für eine Pflegezusatzversicherung:

Alle gesetzlich und privat Pflegepflichtversicherten und diejenigen, die sich selbst und Angehörige vor den finanziellen Folgen im Pflegefall schützen möchte.

Pflegetagegeldversicherung

Für jeden Tag der festgestellten Pflegebedürftigkeit, nach Ablauf der tariflichen Karenzzeit, erhält der Versicherte ein Tagegeld, ohne dass die tatsächlichen Kosten nachgewiesen werden müssen. Das Pflegetagegeld wird nach den drei Pflegestufen gestaffelt. Auch für Demenzerkrankte sehen manche Tarife am Markt bereits eine Leistung vor („Pflegestufe 0“).

Pflegekostenversicherung

Die Pflegekostenversicherung dient als prozentuale Aufstockung der sozialen bzw. privaten Pflegepflichtversicherung. Verbleibende Kosten, die nach Ausschöpfung des Höchstsatzes der Pflegepflichtversicherung entstehen, können somit gedeckt werden.

Die Pflegekostenversicherung kommt nur für nachgewiesene Kosten auf. Der Versicherte muss also die Rechnung des Pflegeheimes oder des Pflegedienstes einreichen. Die Kostenerstattung beschränkt sich dabei auf die im Katalog der gesetzlichen Pflegeversicherung aufgeführten Leistungen. Durch die Bindung der Pflegekostenversicherung an den Kassensatz kann die Leistung geringer ausfallen.

Pflegerentenversicherung

Die Pflegerente ist anders als die Pflegetagegeld- und Pflegekostenversicherung Bestandteil der Lebensversicherung. Das Risiko, zu einem Pflegefall zu werden, wird mit einer Renten- oder Kapitallebensversicherung abgesichert. Der Versicherte erhält eine monatliche Rentenzahlung seines Versicherers. Die Höhe des Auszahlungsbetrages richtet sich ausschließlich nach dem Grad der Pflegebedürftigkeit, der Staffelung des gewählten Tarifs und der frei vereinbarten Rente. Die Höhe und Art der tatsächlichen Aufwendungen sowie der Ort der Pflege haben keinen Einfluss auf die Zahlung.

Der Beitrag zur Pflegerentenversicherung ist tendenziell höher, da der Lebensversicherer, im Gegensatz zu den Krankenversicherungsunternehmen, seine zugesagte Leistung nicht mehr durch Beitragsanpassungsklauseln nachträglich verändern kann. Jedoch bietet die Pflegerentenversicherung eine Überschussbeteiligung an, die sich auch zur Beitragsreduktion einsetzen lässt.

Übersicht Pflegeversicherung

Fazit:

Der rechtzeitige Abschluss einer privaten Pflegezusatzversicherung schützt Versicherte und deren Angehörige vor einer finanziellen Überbelastung bei Eintritt eines Pflegefalls. Entstehende Versorgungslücken können geschlossen und eine optimierte Pflege sichergestellt werden.